9 ngân hàng lớn châu Âu đang hợp tác thành lập một công ty mới để phát hành euro stablecoin tuân thủ đầy đủ các quy định MiCA của EU. Công ty này dự kiến sẽ xin giấy phép e-money từ ngân hàng trung ương Hà Lan, nhằm định hình hệ sinh thái thanh toán số châu Âu.

Liên minh ngân hàng Châu Âu phát hành euro stablecoin

Theo thông báo mới nhất, 9 ngân hàng hàng đầu châu Âu bao gồm ING, Banca Sella, KBC, Danske Bank, DekaBank, UniCredit, SEB, CaixaBank và Raiffeisen Bank International đang lên kế hoạch phát hành một stablecoin neo theo đồng euro, tuân thủ đầy đủ quy định của Markets in Crypto Assets (MiCA) – khung pháp lý quan trọng của EU về tài sản số.

Đây là lần đầu tiên một nhóm ngân hàng quy mô lớn trong khu vực hợp lực để xây dựng một công cụ thanh toán số thống nhất và được pháp luật công nhận. Những ngân hàng này không chỉ sở hữu uy tín và nguồn lực mạnh mẽ mà một số còn có kinh nghiệm trong việc thử nghiệm các dịch vụ tài sản kỹ thuật số, như UniCredit và Banca Sella.

🇪🇺 LATEST: Nine European banks will launch a MiCA-compliant euro stablecoin, targeting a 2026 debut. pic.twitter.com/3YPDteO5UL

— Cointelegraph (@Cointelegraph) September 25, 2025

Euro stablecoin ra đời nhằm cung cấp một phương thức thanh toán kỹ thuật số nhanh chóng, an toàn và chi phí thấp, phù hợp cho cả giao dịch trong nước lẫn xuyên biên giới. Với công nghệ blockchain, stablecoin này đảm bảo tính minh bạch và tuân thủ các quy định nghiêm ngặt của EU.

Mục tiêu của dự án

Dự án dự kiến ra mắt euro stablecoin vào nửa cuối năm 2026, với mục tiêu cung cấp một giải pháp thanh toán kỹ thuật số chuẩn mực cho châu Âu.

Theo tuyên bố chung, sáng kiến nhằm là tạo ra một lựa chọn stablecoin “chính chủ” châu Âu, thay thế sự thống trị của các stablecoin Mỹ như USDT và USDC, từ đó củng cố quyền tự chủ về thanh toán và hạ tầng số của châu Âu.

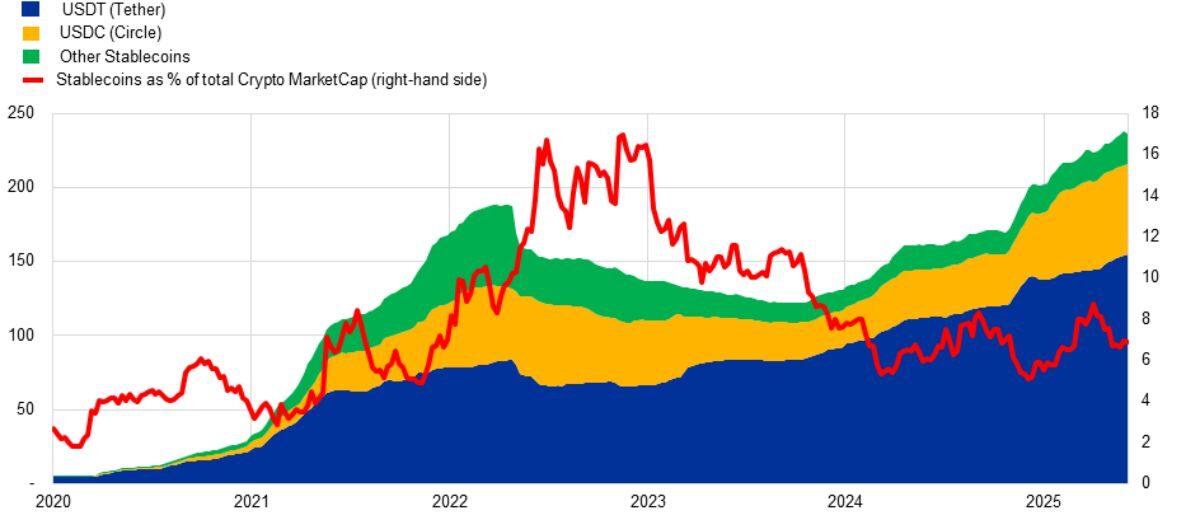

Thị trường toàn cầu ngày càng bị chi phối bởi các stablecoin định danh bằng đô la Mỹ. Chúng chiếm khoảng 99% tổng vốn hóa thị trường stablecoin. Ngược lại, các stablecoin định danh bằng đồng euro vẫn còn nhỏ bé – với vốn hóa thị trường dưới 350 triệu euro.

Stablecoin này hứa hẹn mang lại các lợi ích vượt trội:

- Giao dịch tức thì, chi phí thấp.

- Hoạt động 24/7 không gián đoạn.

- Thanh toán xuyên biên giới hiệu quả hơn.

- Hỗ trợ programmable payments và quản lý chuỗi cung ứng.

- Nâng cao hiệu quả thanh toán tài sản số và hạ tầng thị trường tài chính.

Điểm chú ý khi Société Générale (SocGen) – thông qua công ty con Forge – đã trở thành ngân hàng lớn đầu tiên phát hành euro stablecoin theo MiCA. Theo công bố, stablecoin neo theo USD này có tên là USDCV và niêm yết chào sân trên sàn Bullish Europe.

Kế hoạch triển khai dự án

Để chuẩn bị, nhóm đã thành lập một công ty mới tại Hà Lan, hướng tới việc xin giấy phép và chịu sự giám sát của Ngân hàng Trung ương Hà Lan với tư cách là tổ chức tiền điện tử (e-money institution).

Ngoài ra, liên minh này cũng mở cửa cho các ngân hàng khác tham gia, đồng thời sẽ sớm bổ nhiệm một CEO, sau khi được cơ quan quản lý phê duyệt. Bên cạnh phát hành stablecoin, các ngân hàng thành viên có thể cung cấp các dịch vụ gia tăng giá trị như ví stablecoin, giải pháp lưu ký (custody) và nhiều tiện ích liên quan đến thanh toán số.

Trong khi các ngân hàng háo hức với kế hoạch stablecoin, Chủ tịch ECB Christine Lagarde đã lên tiếng cảnh báo rằng EU cần lấp đầy các khoảng trống trong luật stablecoin, nhất là với các token do tổ chức ngoài EU phát hành.

Lo ngại các rủi ro rút tiền khỏi quỹ dự trữ (reserve run tương tự hiện tượng bank run), gây áp lực lớn lên hệ thống tài chính nội địa nếu thiếu các biện pháp bảo đảm mạnh mẽ.

Áp lực từ MiCA

Điểm ít được chú ý nhưng quan trọng là MiCA cấm các nhà phát hành stablecoin trả lãi cho người nắm giữ token. Lý do là để tránh việc stablecoin cạnh tranh trực tiếp với ngân hàng truyền thống trong huy động tiền gửi.

Hạn chế này có thể kìm hãm sức hấp dẫn của euro stablecoin so với các sản phẩm tài chính khác, buộc các dự án phải tìm cách sáng tạo hơn để giữ chân người dùng, ví dụ thông qua ưu đãi gián tiếp, token thưởng hoặc dịch vụ bổ sung mà không gọi chính thức là lãi suất.

Để không trở thành một “phiên bản số dư thừa” của hệ thống ngân hàng hiện có, euro stablecoin sẽ phải chứng minh giá trị vượt trội trong DeFi, thanh toán xuyên biên giới ngoài EU và hạ tầng tài sản số.

Kết luận

Với sự hỗ trợ từ các ngân hàng hàng đầu và khung pháp lý rõ ràng, euro stablecoin có tiềm năng định hình lại cách thức giao dịch tài chính trong khu vực và trên toàn cầu. Dự án euro stablecoin không chỉ là một bước tiến trong lĩnh vực thanh toán kỹ thuật số mà còn là minh chứng cho sự đổi mới của ngành ngân hàng châu Âu.

Đừng quên theo dõi Blog Meme để cập nhật những tin tức mới nhất về dự án này!

Twin Twist Slot Play Online

Papel e apreciação indian dreaming sites de cassino de slot pressuroso slot Buffalo Trail, BF Games

„King of your Nile Pokie“ – „Aristocrat YoyoSpins kazino promo kodi Antique Position“ apžvalga

Slots Dinheiro Real Melhores Rodadas grátis no slot Fruit Frenzy Jogos acercade Março puerilidade 2026

Schapenhoeder Mega Moolah online slot schalm je gelijk premie bij U Hooiwagen Gokhuis indien je te Nederlan speelt?

No-deposit Added bonus Rules Exclusive 100 percent free Also offers light racers paypal inside the 2026

?? Pitfalls & what to avoid when saying the brand new greeting incentive

Hand of Anubis